1.生前贈与加算のあらまし

生前に行う贈与は、年間110万円まで非課税となり、110万円を超えた部分に贈与税が課税されます。

ただし、相続開始直前の駆け込み贈与による相続税対策を回避する目的から、相続開始前の一定期間に行われた贈与

については、相続時に相続財産に加算されることになっています。

2.改正内容

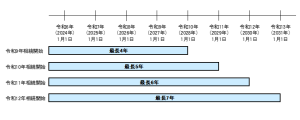

1)加算期間

現行の加算期間は相続開始前3年以内の贈与とされていますが、2024年1月以降の贈与から、加算期間が7年に延長

されます。これは、2024年1月以降の相続から、いきなり7年前の贈与まで生前贈与加算される訳では無く、あくまで、

2024年1月以降の贈与から、相続開始前7年の贈与が対象になるという意味です。

具体的には、加算期間は下図のようになります。

2)対象範囲

生前贈与加算の対象となるのは、相続又は遺贈によって財産を取得した者で、従前と変更ありません。

従って、相続人でない孫や他人への贈与については、生前贈与加算の対象となりません。

3)緩和措置

相続開始前3年以内に贈与により取得した財産以外(相続開始前4~7年の間に取得した財産)については、

その生前贈与加算された財産の合計額から4年間で合計100万円を控除する事が出来ます。

※毎年生前贈与があった場合でも、100万円である点に注意が必要です。

3.対応策

対応策としては、以下の様なものが考えられます。

1)2023年中に贈与を実行する

2)生前贈与加算の対象とならない人に贈与する(例、孫や子の配偶者など)

3)相続時精算課税制度の活用

4)税制優遇制度(教育資金贈与、住宅資金贈与、教育・子育て資金贈与の特例)の活用