1. 経営事項審査とは?

経営事項審査とは、公共工事への入札参加を希望する建設業者が、審査基準日(通常は決算日)現在の自社の経営状態や経営規模などについて、客観的な評価を受けるための審査のことを言います。一般には「経審(ケイシン)」と呼ばれています。

経審を受けた建設業者は、最終的に「総合評定値通知書」を取得することになります。

公共工事の発注者である官公庁は、この総合評定値通知書に記載される評価点(=総合評定値)を基準にして、建設業者のランク付けを行います。このランクに応じて入札に参加できる公共工事の発注予定価格の範囲が決まることになります。

なお、ランク付けの基準は官公庁ごとに異なっていますので、入札参加を希望した官公庁において、自社はどのランクに位置するのか、資格認定通知書や各官公庁のホームページに記載されている入札参加資格者名簿等で確認して下さい。

建設業許可については→建設業許可 Q&A

建設業の最新ニュースはこちら!→建設業News!

建設業全般・お問合せ等はこちら!→建設業事業部 トップベージ

今後予定されている経審改正案について

(1)令和2年4月改正案

①技術職員数(Z1)の改正について令和2年4月の施行を予定しています。

この改正案では、建設キャリアアップシステム(CCUS)のレベル判定を活用して、優れた技能者を雇用する企業を評価します。

具体的には・・

1)CCUSレベル4と判定された者について、「登録基幹技能者」同等のレベルとして評価し、3点の評点を付与します。

2)CCUSレベル3と判定された者について、「技能士1級」同等のレベルとして評価し、2点の評点を付与します。

②大臣許可業者は直接地方整備局に申請

令和2年4月以降、大臣許可業者は都道府県を経由しないで、直接地方整備局に申請します。

③国土交通大臣許可に係る許可証明書の取扱いが変更

(2)令和3年4月改正案

・知識及び技術又は技能の向上に関する取組の状況(W10)を新設

これは、令和3年4月経審改正案で追加されることが検討されています。

その他評点W=(労働福祉点数(W1)+営業継続点数(W2)+防災協定点数(W3)

+法令遵守点数(W4)+建設業経理点数(W5)+研究開発点数(W6)

+建設機械保有点数(W7)+国際標準化機構登録点数(W8)

+若年技術者育成確保状況点数(W9)

+知識及び技術又は技能の向上に関する取組の状況(W10)

)×10×190/200

(具体的評価方法)

W10=((技術者×技術者点)+(技能者×技能者点))/(技術者+技能者)

2. 経審の評点算出について

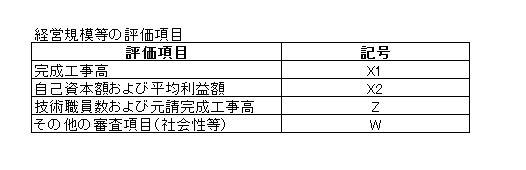

①評価項目の構成

経審の評価項目は

・経営規模等

・経営状況

の2つに分かれます。 ※経営状況評点(Y)(x1)~(x8)~についてはこちら!

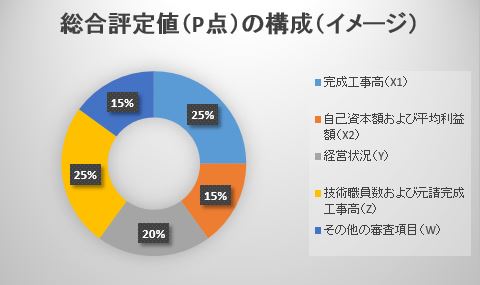

②総合評定値(P)の算出方法

経営規模等の各評点と経営状況の評点に一定のウエイト(係数)を掛けて得た数値が「総合評定値(P)」となります。

(総合評定値(P)の算出式)

(P)=0.25(X1)+0.15(X2)+0.20(Y)+0.25(Z)+0.15(W)

3. 経営規模等の各評価項目について

(1)完成工事高(X1)

①概要

完成工事高評点(X1)が総合評定値(P)に占めるウエイトは25%です。平成20年の改正前は35%もの

ウエイトを占めていましたので、完成工事高評点への偏重は緩和されています。

評価できる金額の上限は1,000億円までに絞り込まれており、大多数の中小建設業者間における完成工事高の差が、建設業者間の実力差として評点に敏感に反映されます。具体的には概ね5億円以下の完成工事高の範囲において評点格差が明確になるように設計されています。

(イ)工事種類別年間平均完成工事高

経審では、総合評定値を請求した建設業許可業種ごとに、審査基準日の直前2年または3年の平均完成工事高が評価されます。これを工事種類別年間平均完成工事高と言います。

工事種類別年間平均完成工事高は、2年平均または3年平均のうち有利なものを選択できますが、業種ごとに2年平均と3年平均を混合させることはできません。自社にとって最も上げたい業種に合わせて選択を行います。

②評点アップ対策

完成工事高の評点を向上させる最大の方法は、受注量を増大させることですが

・利益率に重点を置いた受注がポイントとなります!

→現行の経審では、もはや建設需要の増大は見込めないという前提に立って、完成工事高のウエイトが引き下げられ、完成工事高よりも利益額に重点が置かれた制度設計となっています。

このため、完成工事高の増加が必ずしも評点アップに結びつかないことになります。

利益に関係する評価項目は、経営状況の指標にも用いられており、きちんと利益が確保できる優良な工事をどれだけこなせるかがポイントになります。赤字工事をいくら多く受注しても利益額の評価でマイナスになるので、結果として総合評定値はアップしません。現行の経審で高得点を得るには適正な利益が見込める工事を受注することが重要です。

(2)自己資本額および平均利益額(X2)

①概要

現行経審においてX2の評価項目は、「自己資本額」および「利払前税引前償却前利益の2年平均」

(以下、「平均利益額」と言います)の2つが採用されています。

総合評定値(P)に占めるウエイトは、平成20年改正前の10%から15%に引き上げられています。

さらに、評点の上限も954点から2,280点まで引き上げられ、重要度の高い評価項目となっています。

(イ)絶対額評価の自己資本額

自己資本額は、平成20年の改正前は、年間平均完成工事高に対してどの程度の自己資本額があるかを相対的に評価していました。

しかし、現行経審では自己資本額そのものの絶対額が評価されるため、単純に自己資本額が大きいほど評点が高くなります。つまりは、利益を多く蓄積した強い経営体質であることが評価されます。

(ロ)平均利益額の指標

X2で用いる利益額は「利払前税引前償却前利益」といい、営業利益に減価償却費を足し戻した額になります。この額の2年平均が評価対象となり、経審ではこれを「平均利益額」と呼びます。自己資本額同様に利益額そのものが絶対評価されます。

なお、この利益額は、常に直前2年平均を使用し、自己資本額のように直近決算のみで評価を受けるような選択はできません。平均利益額がマイナスの場合は0円とみなして評価されます。

②評点アップ対策

X2の評価項目は、短期的な対策で評点アップが図りにくいものです。

自己資本とは、簡単に言えば資本金と繰越利益剰余金を合算したものです。資本金は増資することができますが、繰越利益剰余金は長年の営業成果が蓄積したものですから通常では短期間のうちに飛躍的に向上することがありません。

したがって、中長期的な経営戦略が必要となります。

ポイントは下に掲げる2つになります。

(イ)自己資本の充実→毎期確実に利益計上を行い、自己資本額の積み増しを行う

(ロ)設備投資の実施→可能な範囲で建設機械などの設備投資を行い、減価償却を実施する

*現行経審では、平均利益額(営業利益+減価償却費)を用いることにより設備投資をして減価償却費が増えても、利益額には影響しないため、設備投資が有利に働くように配慮され、一定の建設機械も評価対象となりました。

(3)技術職員数および元請完成工事高(Z)

①概要

技術職員数および元請完成工事高評点(Z)が、総合評定値(P)に占めるウエイトは、平成20年改正前の20%から25%に引き上げられています。

また、技術力の評価としての技術職員数に加えて、元請としてのマネジメント能力を評価するための元請完成工事高が評価項目となっています。

(イ)技術職員数の評価

技術職員数の評価は、一定の建設技術系国家資格保有者と実務経験者の数を評点に反映して行います。当然ながら、技術職員の数が多いほど評点は上がります。また、技術職員の数が多いほど評点は上がります。また、実務経験者より有資格者、有資格者の中でもより技術力が高いと認められる1級相当の資格保有者が高評価となります。さらに、監理技術者講習や基幹技能者講習を修了した者は、各保有資格の点数に加点して評価されます。

なお、同一の技術者が加点カウントできる業種は2個に制限されています。これは、1人の技術者が複数の資格を有していたとしても同様です。

(ロ)元請完成工事高の評価

官公庁または民間の注文者から直接請け負った工事の完成工事高を「元請完成工事高」と言います。公共工事の元請負人として求められるマネジメント能力を評価する観点から評価項目に加えられています。

なお、技術職員数および元請完成工事高評点(Z)内部における配点比率は、技術職員数評点4に対して元請完成工事高評点1という割合であり、等分ではありません。

また、元請完成工事高の評価を2年平均か3年平均のいずれで行うかについては、完成工事高評点(X1)で選択したパターンと自動的に同じになるので、独自に選択することはできません。

②評点アップ対策

(イ)監理技術者講習・基幹技能者講習の受講

技術職員数の評価項目において、監理技術者講習修了者または基幹技術者講習修了者は、修了していない者よりも高得点になっています。例えば、同じ1級資格者でも監理技術者講習を修了すれば5点→6点にアップし、2級資格者が基幹技能者講習を受講すれば2点→3点にアップします。経審で監理技術者講習修了者と認定されるためには、審査基準日時点で有効な「監理技術者資格者証」と「監理技術者講習修了証」の2つが必要です。

(ロ)上位資格の取得

現行経審で技術職員数評点をアップさせる方法は、技術職員の絶対数を増加させることです。しかし、収益性を無視した増員を行うと、それに伴って発生する人件費が収益を圧迫し、結果として総合評定値で見ると評点アップに貢献しないことになっていしまいます。技術者の増員により相応の収益アップが見込まれる場合や、将来的な技術者養成の必要性がある場合など、経営全体としてメリットがあると認められる場合だけ増員を行うべきです。技術職員の絶対数を増やすことが難しいのであれば、現在雇用している技術職員の範囲で、より多くの点数が得られる技術者の資格を取得するしかありません。これにより、人件費を増大させることなく技術員数評点をアップさせることができます。

(4)その他の審査項目(社会性等)(W)

①概要

その他の審査項目(社会性等)では、建設業者が社会的な責任を果たしているかどうかなどを評価して点数化します。

総合評定値(P)に占めるウエイトは15%ですが、最高点が987点(平成20年改正前)→1,919点(平成27年改正)と大幅に引き上げられ、評価項目も数次の改正がなされて現在に至っています。その他の審査項目(W)は、大きく下記の9つ(W1~W9)に区分されます。

なお、平成30年4月施行の経営事項審査改正によりW点のボトムが撤廃され、これまではW点の合計値がマイナスとなった場合は0点として扱われていたもの(マイナス点数として扱われない)が、W点のマイナス値を認める(ボトムを撤廃する)ことにより、社会保険未加入企業や法律違反等への減点措置の厳格化が図られています。

(イ)労働福祉の状況(W1)

労働福祉の状況では、建設業者が本来行うべきことができていない場合は減点し、行っていることが社会的に評価できる場合は加点することにより点数を算出します。なお、雇用保険・健康保険・厚生年金保険といった社会保険への未加入は、大幅な減点対象となります。

また、減点幅も項目ごとにマイナス400点(総合判定値換算でマイナス57点)という極めて大きな減点が課されます。加えて、減点の影響がW評点全体に及ぶので、マイナス点数が他の評価項目のプラス点数を引き下げます。つまりは、社会保険に加入しない限りは、評点アップは到底望めないことになります。

具体的な項目としては

・雇用保険加入の有無

・健康保険加入の有無

・厚生年金保険加入の有無

・建設業退職金共済制度の加入履行

・退職一時金または企業年金制度の導入

・法定外労働災害補償制度への加入

(ロ)建設業の営業継続の状況(W2)

・営業年数~経審における建設業の営業年数とは、建設業の許可または登録(許可以前の制度)を受けたときから起算して審査基準日までの年数を計算します。1年未満の端数は切り捨てます。

・民事再生法または会社更生法の適用の有無

(ハ)防災活動への貢献の状況(W3)

防災活動への貢献の状況では、申請者が官公庁と防災協定を締結している場合に加点評価されます。

防災協定とは、災害時における建設業者の防災活動などについて、建設業者と国・特殊法人・地方公共団体などとの間の協定を指します。

なお、防災協定は単社で締結したものでも、建設業者団体などを経由したものでも認められます。

多くの中小建設業者は、自社が加入している建設業者団体などと公共団体が協定を締結することによって加点評価を受けているようです。

なお、平成30年4月施行の経営事項審査改正により防災活動への貢献状況の加点幅が拡大され、これまで15点の加点であるところ、20点の加点へと拡大されました。

(ニ)法令遵守の状況(W4)

法令遵守の状況は、審査対象となる年度内に、建設業法第28条の規定による「指示処分」または「営業停止処分」を受けた場合、減点評価するというものです。

(ホ)建設業の経理の状況(W5)

建設業の経理の状況では、「監査の受審状況」と「公認会計士等の数」の2項目を審査されます。

(監査の受審状況)

a. 会計監査人の設置

b. 会計参与(=税理士など一定の資格者が会社の取締役と共同して決算書を作成するという会社の機関のことを言います)

c. 経理責任者による自主監査

(公認会計士等の数)

申請者において常勤である役職員のうち、公認会計士や税理士など一定の資格を有する者の数に応じて点数が与えられます。

(ヘ)研究開発の状況(W6)

研究開発の状況の評価項目は、会計監査人設置会社のみ評価対象となり、会計監査人設置会社でない大部分の中小建設業者は評価対象になりません。研究開発の状況では、審査対象年とその前年の2年平均の「研究開発費」の額が評価されます。

(ト)建設機械の保有状況(W7)

建設機械の保有状況は、審査基準日において、建設機械を自ら所有している場合または、審査基準日から1年7か月以上の使用期間が定められているリース契約を締結している場合に、その合計台数に応じて加点されます。経審で加点評価されるには、売買契約書などの証拠書類、カタログ、写真、自主検査の実施などが必要です。経審を審査する行政庁にもよりますが、多数の資料を揃えないと加点されないので導入時から注意しておく必要があります。

なお、平成30年4月施行の経営事項審査改正により、建設機械の保有状況の加点方法の見直しがなされ、これまで1台につき加点1(最大15点)であったところ、1台目を加点5とし、加点テーブルが変更となりました(最大15点は変わっていません)。

(チ)国際標準化機構が定めた規格による登録の状況(W8)

国際標準化機構が定めた規格による登録の状況は、審査基準日において、国際標準化機構第9001号(ISO9001)または第14001号(ISO14001)の規格による登録を受けている場合に加点されます。

(リ)若年の技術者および技能労働者の育成および確保の状況(W9)

この項目は、平成27年4月1日施行の経審改正に伴い追加された評価項目です。技術職員名簿に記載できる技術者のうち、審査基準日現在で満35歳未満の者の在籍状況により加点されます。

具体的には、技術職員名簿に記載されている満35歳未満の人数が、名簿全体の15%以上であれば加点対象となります。また、審査対象事業年度において新たに記載された満35歳未満の者が全体の1%以上であった場合も加点されます。

②評点アップ対策

1.その他の審査項目(社会性等)は、1項目当たりの総合評定値への影響が大きいことを理解しましょう。

2.社会保険(雇用保険、健康保険、厚生年金)は、絶対に加入しましょう。

3.加点項目は、経営を圧迫しない範囲で制度加入を行いましょう。労働福祉が向上すれば、従業員1人当たりの稼働率も上がり、若い技術者の獲得にもつながります。

4.自社の所属団体が防災協定に加入しているかどうか確認しましょう。建設業者団体以外でも防災協定を締結していれば加点されますのでよく確認しましょう。

5.中堅以上の会社は、会計監査制度を導入しましょう。監査の受審状況と研究開発費の額のダブル加点につながります。

6.経理職員は、建設業経理士1.級・2級の資格取得を目指しましょう。

7.継続的な稼働率が見込める場合は、思い切って建設機械を導入しましょう。固定資産の保有は不利に働かない制度設計となっています。

8.若年の技術者・技能者を雇用することにより、社内の雰囲気は若返り、ベテランは後継者ができたことにより勤労意欲が増します。自社を永続・発展させる観点からも若年者層の加入は重要であり評点アップ以上の効果が見込めます。

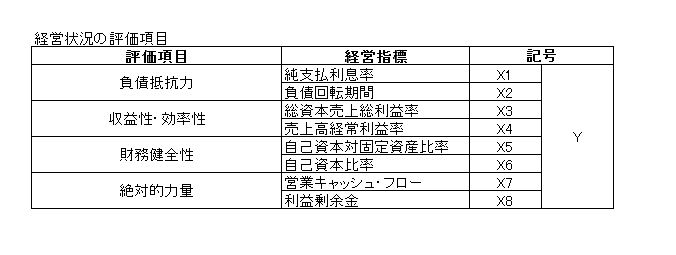

(5)経営状況の各評価項目について(Y)

①Y点の算出方法

経営状況評点(Y)は「負債抵抗力」「収益性・効率性」「財務健全性」「絶対的力量」の4つ属性を評価できる8つの指標(X1~X8)に対して、次の2つの計算式を当てはめて求めます。

経営状況点数A点=-0.4650×(x1)-0.0508✕(x2)+0.0264✕(x3)+0.0277✕(x4) (x1) 純支払利息比率 (x2) 負債回転期間 (x3) 総資産売上総利益率

|

| 経営状況評点(Y点)=167.3×経営状況点数A点+583 |

この算定方法は各指標の評点への影響度(寄与度)がすべて平等ではありません。「負債抵抗力」と「収益性・効率性」をはかる4つの指標だけで7割近くの評点が決まることになります。特に純支払利息比率が29.9%で突出しており、次いで純資本売上総利益率が21.4%となっています。このことから、支払利息を圧縮し、売上総利益をいかに上昇させるかがポイントになると言えます。