令和6年税制改正大綱が発表され、賃上げを行った場合の税額控除について適用期限が3年間延長される見通しとなりました。

さらに、中小企業においては税額控除しきれなかった金額が生じた場合に5年間の繰越が可能となりました。

今回は、税制改正大綱において発表された中小企業向けの改正内容の概要をご紹介します。

※国会審議の過程で内容に訂正が生じた場合には随時発信させていただきます。

1.適用対象となる中小企業者等

青色申告書を提出する資本金1億円以下の法人、農業協同組合等又は従業員1,000人以下の個人事業主

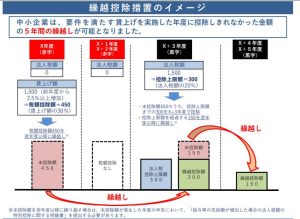

2.繰越控除措置のイメージ

※参照:中小企業庁発表「賃上げ促進税制を強化!」

3.適用要件

<原則>

①雇用者給与等支給額が前年対比で1.5%以上増加している

⇒控除対象雇用者給与等支給増加額×15%の税額控除

<特例>

②雇用者給与等支給額が前年対比で2.5%以上増加している

⇒控除対象雇用者給与等支給増加額×30%の税額控除(①に15%の上乗せ)

③教育訓練費が前年度比+5%以上

⇒控除対象雇用者給与等支給増加額×10%の税額控除を上乗せ

※なお、適用事業年度の教育訓練費の額が適用事業年度の全雇用者に対する給与等支給額の0.05%以上である場合に限る

④くるみん認定(くるみん以上)又はえるぼし認定(2段階目以上)を受けている

⇒控除対象雇用者給与等支給増加額×5%の税額控除を上乗せ

≪給与等支給額≫

国内雇用者(パート、アルバイトを含み、役員及び役員の特殊関係者は除く)に対する給与等の支給額をいいますが、給与

等に充てるため他の者から支払を受ける金額がある場合には、当該金額を控除します。

今回の改正により、中小企業においては最大で給与等支給増加額×45%(②+③+④)の税額控除が可能となります。

ただし、法人税額等×20%が控除上限額となります。

賃上げを実施した年度に控除しきれなかった金額が生じた場合には、5年間の繰越が可能となります。