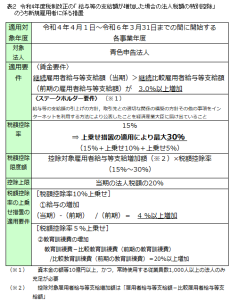

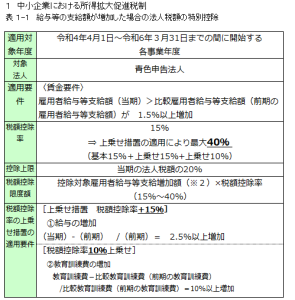

令和4年度の税制改正について今回は、「給与等の支給額が増加した場合の法人税額の特別控除」の中から、中小企業にお

ける所得拡大促進税制の改正点についてご紹介を致します。

令和4年4月1日以降開始事業年度の法人については、一定の給与を前期に比べて増加した場合、法人税の特別税額控除額

(率)がアップされます。

下記表の1-1となりますが、大きな変更点は、税額控除率が最大40%となります。(上限額:当期の法人税額の20%)

給与を+1.5%以上増加した場合は、税額控除が15%。

① 給与を2.5%以上増加した場合には、税額控除が上乗せ +15%

② 教育訓練費を10%以上増加した場合には、税額控除が上乗せ +10%

全ての要件を満たした場合には税額控除率が最大40%となります。

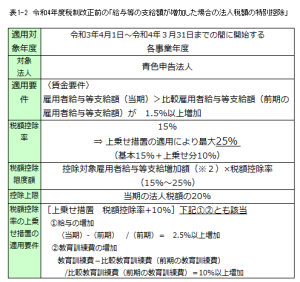

昨年度までの上乗せ措置については、表1-2のとおり、給与の増加+2.5%以上と、教育訓練費の増加+10%以上の両方に該

当する場合でした。

上記の①、②に要件が分けられた事で、給与のアップを検討されている法人には適用のハードルが下がるかと思います。

以下表2は 給与が増加した場合のうち新規雇用者に係る措置となります。