売上先から売掛金が振込入金された時、差し引かれ入金された「振込手数料」については、これまで

支払手数料勘定で「消費税区分:課税対応仕入10%」で処理をなさってきた事と思います。

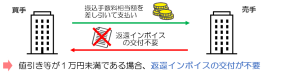

令和5年10月1日以降インボイス登録事業者は、消費税の処理を変更する必要があります。民法による

と買手(売上先)が代金を支払う際に発生する振込手数料を負担すべきとの考えから、振込手数料を差

し引かれ入金された場合には、売上先にその振込手数料にかかる返還インボイス請求書を交付する必要

があります。しかし、国税庁「少額な返還インボイスの概要」より以下の1や2②の方法による経理処

理を行えば、返還インボイス請求書の交付は不要となります。

1 売上値引により処理する方法

売手が負担する振込手数料相当額を売上値引きとして処理している場合には、通常、当該振込手数料

相当額は1万円未満となりますので、当該売上値引きに係る返還インボイスの交付義務が免除されます。

売り手の経理処理例は下のとおりとなります。

(借方) (貸方)

普通預金 109,560円 / 売掛金 110,000円

売上値引 440円

消費税区分(売上対価返還10%)

(図:国税庁HPより引用)

2 これまでどおり、支払手数料勘定で処理する場合の注意点

下の①の処理は10/1以降「返還インボイス請求書」の交付が必要となります。

① 令和5年9月末日までの処理 → 10/1以降は「返還インボイス請求書」の交付が必要

(借方) (貸方)

支払手数料 440円 / 売掛金 440円

消費税区分(課税対応仕入10%)

② 令和5年10月以降の処理 → 「返還インボイス請求書」の交付は不要

(借方) (貸方)

支払手数料 440円 / 売掛金 440円

(補助科目:振込手数料(売掛))

消費税区分(売上対価返還10%) ⇐ 補助科目、消費税区分を設定

会計ソフトでは「課税対応仕入10%」が自動で表示される場合があります。そこで、買い手から差し

引かれた振込手数料については、「補助科目:振込手数料(売掛)」(消費税区分:売上対価返還10%)

などを設定し、支払の際に銀行に支払う振込手数料とは別に管理をした方が、のちのち決算の際に慌て

て処理しなくて済む事となります。