全国の緊急事態宣言の解除に伴い、各地方自治体からの営業自粛要請等が徐々に緩和されていますが、業種によっては未だ営業再開に踏み切れていない事業者も多いと思います。営業自粛等により、従業員らを休業させ、「休業手当」を支払っている場合の税務上の取り扱いについて今回はご説明します。

1.労働基準法の「休業手当」と「休業補償」は別規定

これまで休業手当を支払う場面に直面するケースが少なかったことや、一般報道等で、非課税となる「休業補償」と混同して表現されるケースもあったことなどから、「休業手当」の課税関係に関する問い合わせが国税当局に寄せられているとのことです。

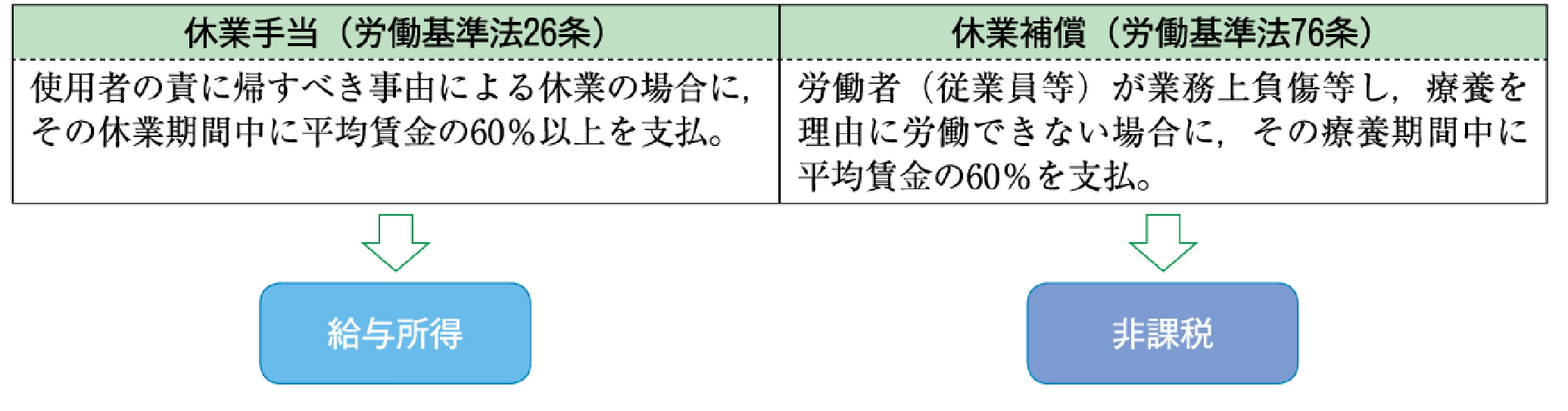

労働基準法では、「休業手当」と「休業補償」については、それぞれ次のように規定されています。

所得税法上、「休業手当」は所得税法第9条で限定列挙されている非課税所得に該当しないことから給与所得に該当する一方で、「休業補償」は非課税所得に該当することになっています。

2.「休業手当」には源泉徴収が必要

非課税となる「休業補償」は、業務上の負傷等の影響により療養が必要な場合に支払うものであることから、現在の新型コロナウイルスの状況下では、労働基準法26条に基づく「休業手当」の支払いが一般的となります。

そのため各地方自治体からの要請等に応じて営業を自粛等したことに伴い、従業員等に支払う「休業手当」は給与所得に該当することから源泉徴収が必要となってきますので忘れないようにしましょう。

なお、1人につき10万円支給される特別定額給付金については非課税です。

助成率等が拡充された雇用調整助成金も、「休業手当」を支払った場合に国からの支給が受けられる仕組みになっています。なお、雇用調整助成金については、来月より始まる新型コロナウイルス関連シリーズにて取り上げていきたいと思います。