早いもので、令和5年10月1日から開始される「適格請求書等保存方式」(いわゆる「インボイス制度」)の開始まで

1年を切りました。そこで、今月から数回に渡ってインボイス制度について、解説をしていきます。初回は、インボイス

制度の概要及び仕入税額控除の要件について説明致します。

1.インボイス制度の概要

インボイス制度とは、消費税の仕入税額控除を受けるための要件として、適格請求書発行事業者 から交付を受けた

「適格請求書」の保存が必要となる制度です。請求書が適格請求書でない場合は、仕入税額控除を受けることが出来ない

為、消費税額の計算上不利になってきます。この適格請求書を発行するには、「適格請求書発行事業者」として税務署に

登録をする必要があり、登録は原則として消費税の課税事業者でないと行う事が出来ません。つまり、消費税の申告納付

が免除されている「免税事業者」は、そのままでは適格請求書を発行する事ができない点が問題となっているのです。

尚、免税事業者が適格請求書発行事業者として登録した場合には、自動的に免税事業者から課税事業者になります。

(消費税を納める義務が生じます)

※免税事業者・・課税期間の基準期間(個人は前々年、法人は前々事業年度)における課税売上高が1,000万円以下の事業者

2.仕入税額控除の要件

消費税の計算上、預かった消費税から支払った消費税を控除することを「仕入税額控除」と呼びます。仕入税額控除が

認められなければ、二重三重に消費税が累積し、税負担が大きくなります。インボイス制度の導入後も仕入税額控除を認

めてもらうためには、請求書等の記載内容や保存方法に関して一定の要件を守る必要があります。

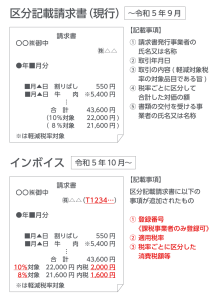

現行の、「区分記載請求書等保存方式」による区分記載請求書には、下記の①~⑤の記載が必要とされていました。

令和5年10月からのインボイス制度では、現行の①~⑤に加えて、記載事項として次の3つが追加されています。

① 登録番号(課税事業者のみ登録可)

② 適用税率

③ 税率ごとに区分した消費税額等