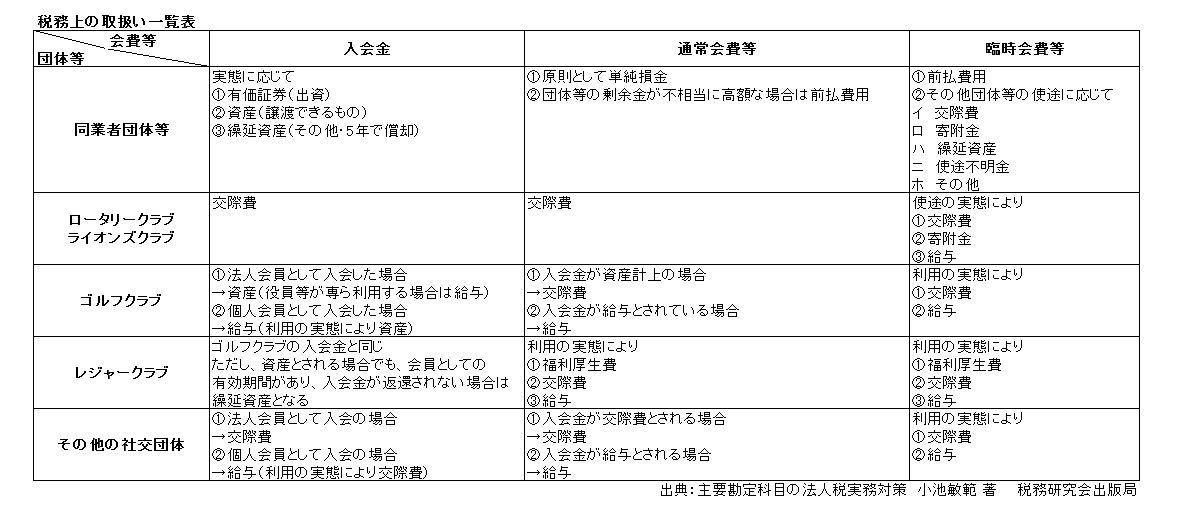

諸会費については、加入する団体等の性質、会費の使途等によって税務上の取扱いが異なってきます。

今回はこの諸会費に焦点を当てて、そのなかで交際費に該当するケースをご紹介したいと思います。

それぞれ下記に掲げる項目が「交際費」に該当することとなります。

- 同業者団体等の会費等(同業者等で組織する協会、組合、商工会、商店会等)

①会員相互又は業界の関係先等との懇親等のための費用

②会員相互の共済費用

- ロータリークラブ、ライオンズクラブの会費等

①入会金及び経常会費

②特別会費(支出の目的によっては、寄附金となります)

- ゴルフクラブの入会金等

①年会費等(入会金の処理に従い、資産計上されている場合に交際費となります)

②プレーに伴う費用(業務遂行上必要とされるものに限り、そうでない場合は給与となります)

- レジャークラブの入会金等

①年会費

②使用料等の負担金(ただし、クラブの利用目的に応じて個別に判定します)

- 社交団体の入会金等

①入会金

②経常会費(入会金の処理に準じ、交際費として処理されていれば交際費となります)

③臨時的な費用(実質的な判断により交際費又は給与として区分します)

諸会費の種類によって、同じ入会金であっても、加入する団体や利用実態により会計処理や税務上の

取扱いが異なってくるため、その判断に当たっては領収書や請求書等の内容をよく吟味する他、利用目的

等もよく確認する必要があります。

以下の表はまとめたものとなります。(*画像をクリックすると拡大表示されます)