令和2年も残すところあと2ヶ月を切りました。経理担当者の皆様にとっては「今年も年末調整の時期が近付いてきたな」と気

合が入るところではないでしょうか?

今年はコロナ禍の影響で説明会が開催されませんので、昨年までとの変更点を中心にご紹介させていただければと思います。

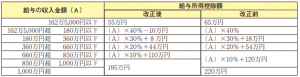

1.給与所得控除に関する改正

上の表にある通り、給与所得控除が引き下げられました。

「控除額の引き下げ」と聞くと税金が高くなるのでは?とお感じになるかもしれません。

しかし、そうはならないのです。一部の高額所得者を除いては。

2.基礎控除及び所得金額調整控除に関する改正

(1)基礎控除の改正

上の表をご覧いただきますと、合計所得金額2,400万円以下の方について基礎控除額が10万円引き上げられています。

つまり、ほとんどの方にとっては給与所得控除が減った分と同じだけ基礎控除額が増えているので、結果としては

「±0」になるわけです。

(2)子ども・特別障害者等を有する者等の所得金額調整控除の創設

こちらは新しく新設された控除項目になります。

まず、対象となるのはその年の収入金額が850万円を超える所得者になります。

その中で、所得者本人・同一生計配偶者・扶養親族が特別障害者に該当する場合又は年齢23歳未満の扶養親族を有する

場合に、給与の収入金額(上限1,000万円)から850万円を控除した金額の10%に相当する金額を給与所得から控除する

ことが出来るようになりました。

計算していただければお分かりになると思いますが、この控除額の上限は15万円です。

つまり、1の表で収入額850万円超の方(給与所得控除25万円減少)への補填をしているということになるわけですね。

基礎控除が所得金額によって変わることや、所得金額調整控除に該当するかどうかの判定を行う必要があることから、

昨年の配偶者控除等申告書が様式変更されており、全員の提出が必要となりますのでご注意ください。

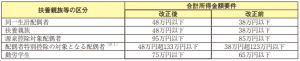

3.各種所得控除等を受けるための扶養親族等の合計所得金額要件等の改正

基礎控除額が10万円引き上げられていることを受け、これらの所得要件についても金額が変更となっています。

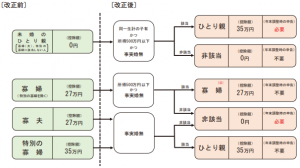

4.ひとり親控除及び寡婦(寡夫)控除に関する改正

具体的な要件等は以前の投稿でご紹介しておりますが、改めて掲載致します。

①寡婦控除の対象となる人の範囲

その年の12月31日の現況で、「ひとり親」に該当せず、次のいずれかに当てはまる人です。

納税者と事実上婚姻関係と同様の事情にあると認められる一定の人がいる場合は対象となりません。

(1)夫と離婚した後婚姻をしておらず、扶養親族がいる人で、合計所得金額が500万円以下の人

(2)夫と死別した後婚姻をしていない人又は夫の生死が明らかでない一定の人で、合計所得金額が500万円以下の人

(この場合には扶養親族の要件はありません)

②ひとり親控除の対象となる人の範囲

その年の12月31日の現況で、婚姻をしていないこと又は配偶者の生死の明らかでない一定の人のうち、次の三つの要件

の全てに当てはまる人です。

(1)その人と事実上婚姻関係と同様の事情にあると認められる一定の人がいないこと

(2)生計を一にする子がいること

※この場合の子は、その年分の総所得金額等が48万円以下で、他の人の同一生計配偶者や扶養親族になっていない

人に限られます。

(3)合計所得金額が500万円以下であること

いかがでしたでしょうか?

今年の年末調整事務に少しでもお役に立てれば幸いです。