新型コロナウイルスの影響により、業績が悪化している会社では、役員報酬を減額して会社の経営を維持しようとする

会社も多く見られます。

この一度下げた役員報酬について、期中に再び従来支給していた金額に戻すのは、税務上認められていないので注意が

必要です。

◯役員報酬の原則…「定期同額給与」

役員報酬については、原則として「定期同額給与」である必要があります。これは、事業年度開始から3ヶ月以内に

役員報酬の金額を決定し、その後毎月一定額を支払い続ける必要があります。

◯コロナ禍により業績が悪化した場合

新型コロナの影響により、業績が悪化した場合は、法人税法で定められている「業績悪化改定事由」に該当し、改定後

の期間において支給額が一定であれば「定期同額給与」として取り扱われる事になっています。

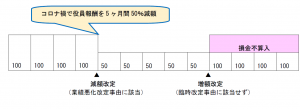

◯一度下げた役員報酬を元に戻しても大丈夫?

一度下げた役員報酬について、例えば下図の様に役員報酬を5ヶ月間50%減額するなどとしていた場合、5ヶ月経過後

には、役員報酬が従来の支給額に戻ります。この場合について、法人税法では増額改定を行ったとみなされてしまいます。

なお、期中での役員報酬の増額を認められている「臨時改定事由」については、役員の職制上の変更や職務の大幅な変更等

がなければ該当しない為、結論として再増額した差額が損金不算入(=経費として認められない)になります。