2019年6月、国税庁はいわゆる法人向けの節税保険に対応した、法人税基本通達を一部改正しました。

今回はこの改正内容や改正後の経理処理方法などについてご説明します。

1.税務取扱見直しの内容

(1)対象となる保険商品

・保険期間:3年以上

・保険種類:定期保険・第三分野保険

(2)適用時期

契約日が2019年7月8日以後の契約にかかる保険料について適用されます。

→契約日が2019年7月7日以前の契約には遡及して適用されず、従来の税務取扱いが適用されます。

(3) 見直しの内容

最高解約返戻率に応じて、経理処理の取扱いが変わってきます。

詳細は2.見直し後の経理処理方法を御覧ください。

なお

・保険期間が3年未満の定期保険等

・最高解約返戻率が50%以下の定期保険等

については、改正後も従来の取扱い通り、全額損金処理となります。

2.見直し後の経理処理方法について

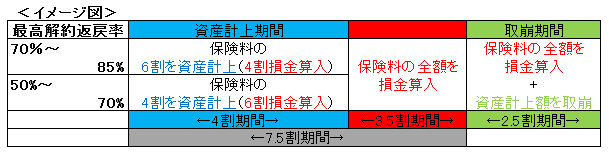

(1)最高解約返戻率が50%超70%以下の場合

・資産計上期間(保険期間の当初4割期間)は保険料の「4割→資産計上、6割→損金算入」します。

・保険期間の当初7.5割期間経過後から「資産計上額を取崩」します。

・資産計上期間と取崩期間の間は、保険料の全額を損金算入します。

(2)最高解約返戻率が70%超85%以下の場合

・資産計上期間(保険期間の当初4割期間)は保険料の「6割→資産計上、4割→損金算入」します。

・保険期間の当初7.5割期間経過後から「資産計上額を取崩」します。

・資産計上期間と取崩期間の間は、保険料の全額を損金算入します。

(3)最高解約返戻率が85%超の場合

・保険期間の当初10年間は保険料の「最高解約返戻率×9割」、それ以降は保険料の「最高解約返戻率

×7割」を資産計上します。

・解約返戻金額が最も高くなる時期から「資産計上額を取崩」します。

・資産計上期間と取崩期間の間は、保険料の全額を損金算入します。

(具体例)

前提:年払保険料 100万円、最高解約返戻率90%

①当初の10年間

資産計上額・・・100万円×90%×9割=81万円

損金算入額・・・100万円-81万円=19万円

②当初の10年間経過後~(注)最高解約返戻率到来時

資産計上額・・・100万円×90%×7割=63万円

損金算入額・・・100万円-63万円=37万円

(注)「最高解約返戻率が到来する時期」または「年間の解約返戻金の増加額が年換算保険料相当額に対して70%以下となる時期」のいずれか遅い方

③(注)最高解約返戻率到来時~解約返戻金MAX

資産計上額・・・0円

損金算入額・・・100万円

④解約返戻金MAX~保険期間終了日

損金算入額・・・100万円+資産計上取崩し分