生産性向上特別措置法が2018年6月6日より施行されました。今回はその中で中小企業者に関係する先端設備等を導入する支援措置についてご説明していきます。

1.制度の概要

中小企業者等が、2018年6月6日から2021年3月31日までの期間内に、市区町村から認定を受けた『先端設備等導入計画』に基づき、一定の設備を新規取得した場合、その新規取得設備に係る固定資産税の課税標準が3年間にわたってゼロ~1/2の間で市区町村が定めた割合に軽減されます。

参考に東京都23区は対象設備の固定資産税を3年間ゼロとすることになっています。

2.対象者

中小企業者等で資本金が1億円以下の法人(大規模法人と支配関係のある法人を除きます)や個人事業主で、先端設備等導入計画の認定を受けた者です。

但し、認定を受けられる中小企業者等にはその営む業種に応じて資本金、従業員数に制限があります。

3.対象設備と要件

対象となる設備は次のとおりになります。但し、市区町村によっては対象が異なる場合があります。

設備の種類 | 用途又は細目 | 1台あたりの金額 |

機械装置 | 全て | 160万円以上 |

工具 | 測定工具及び検査工具 | 30万円以上 |

器具備品 | 全て | 30万円以上 |

建物附属設備※ | 全て | 60万円以上 |

※償却資産税の対象となるものに限られます。

なお、所有権移転外リースの場合も対象となります。その場合には、固定資産税の軽減分をリース料から減額することになります。

4.必要書類

(1)先端設備等導入計画に係る認定申請書

(2)認定経営革新等支援機関による事前確認書

(3)対象設備の工業会証明書

(4)誓約書((3)の追加提出をする場合のみ提出)

(5)リース契約見積書及びリース事業協会が確認した軽減額計算書(リースの場合のみ提出)

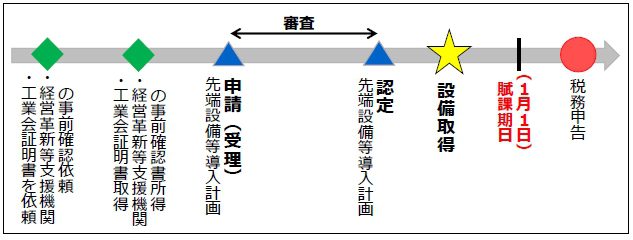

5.適用手続き

次のスケジュールのとおりになります。

【ポイント1】

設備取得は必ず認定後に取得すること!

本制度は先端設備等導入計画の認定を受けてから設備を取得することが必須です。

経営力向上計画のように設備取得後に認定を受ける特例はありませんのでご注意下さい。

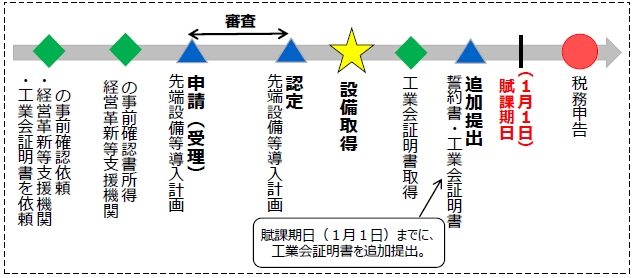

【ポイント2】

工業会証明書のみ事後提出が可能!

申請・認定までに間に合わない場合には、認定後から賦課期日(翌年1月1日)までに誓約書とともに追加提出することが可能です。その場合は次のスケジュールのとおりになります。

【ポイント3】

当事務所も経営革新等支援機関です!

事前確認書の発行も含め、申請依頼は当事務所まで是非ご依頼下さい。

本制度は上記の固定資産税の減税措置以外にも、民間金融機関の融資に対する信用保証について追加保証の金融支援、ものづくり補助金等の一部補助金について審査上加点の支援が受けられます。

設備投資を予定している場合には、設備取得前に事前に担当者までご相談ください。